ハンドメイドの確定申告!複式簿記その1(仕入編)

ハンドメイドの確定申告!複式簿記その3(経費編)

すず

こんにちは。

ハンドメイド作家のすずです。

今回のテーマはハンドメイドの確定申告!複式簿記その3(経費編)です。

材料や備品を購入する以外にも、ハンドメイド活動をする上でかかるお金は色々ありますよね。そこで今回は経費になるもの、ならないものをまとめてみました。

私が使用しているソフトはMoney Forward クラウド確定申告です。銀行やクレジットカードと連携することで、自動的に明細を取得し仕訳入力ができます。個人事業主の方や副業で確定申告をする方にもおすすめです。

こちらの書籍も分かりやすくおすすめです!

リンク

今回のもくじ

経費にするとどうなる?

経費を計上する最大のメリットは、節税になるということです。

せつぜい…?

節税とは、課税の対象となる所得額を減らし合法的に税負担を軽減することです。

仕事をしてお給料をもらっている方は給料明細を見てみてください。所得税や住民税など色々な税金が引かれていると思います。

このうち所得税は累進課税で、稼げば稼ぐほど取られるパーセンテージが大きくなります。たくさん稼いだのにその分税金で持っていかれてしまうと、国の決まりとはいえ悔しいですよね。

うんうん

そこで考えるのが節税です。

ハンドメイドであれば、作品を作るのに使った材料などを経費として計上することができ、その分を所得金額から引くことができます。つまり、所得が低くなった分納める税金を減らすことができるのです。この説明では分かりづらいので例をあげてみます。

ハンドメイドで年間100万円売り上げたと仮定すると…

売上100万円で経費計上をしなかった場合

195万円以下の所得にかかる税率は5%です。

所得100万円に所得税がかかるので

100万円×5%=5万円

つまり5万円の所得税を支払うことになります。

売上100万円で30万円を経費計上した場合

所得は「売上-経費」ですから

100万円-30万円=70万円

となり、この70万円に所得税がかかります。

70万円×5%=3.5万円

所得税3.5万円になるので、経費計上しなかった場合と比べると1.5万円の節税になるというわけです。

ほぇ〜

しかし、節税したいからといって何でもかんでも経費に計上していると「節税ではなく脱税」と判断されペナルティを課される場合もあります。この後解説する、経費になるものとならないものをよく読んで、経費にならないものを計上しないように注意してくださいね。

経費になるもの

ハンドメイド活動において経費にできるものには、次のようなものがあります。

材料費

作品を作るために材料を購入した場合はもちろん経費になります。

作品のメインとなる材料は仕入高、それ以外は消耗品費として仕訳します。

荷造運賃

作品を発送する際にかかった送料や、梱包に使った材料は荷造運賃として計上できます。

手数料

支払手数料や委託販売手数料など、ハンドメイドに関わる手数料は全て経費にできます。

通信費

確定申告ソフトや携帯料金など、形のないものも経費になります。

携帯電話はプライベートと仕事兼用で使っている場合も多いと思いますが、その場合は仕事で使う割合を決めてその分を経費計上します。

携帯料金が月3,000円かかるとして、プライベート8割仕事2割で使っているとしたら3,000×0.2=600なので

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 通信費 | 600 | 普通預金 | 3,000 | 携帯料金 |

| 事業主貸 | 2,400 |

となります。このように割合に応じて分けることを按分(あんぶん)と言います。

家事按分

家賃、光熱費、水道代など「事業で使った分」を経費にできます。先ほどの携帯料金と同じように、事業に使った割合を決めて計上します。

なお、プライベートでは全く使っていない、自宅とは完全に別の場所にある事務所であれば全額経費にできます。

勘定項目は「地代家賃」「水道光熱費」などです。

交際費

イベント出展のために誰かと食事をしながら打ち合わせをするなど、ハンドメイド活動に関係するものは経費に計上できます。

旅費交通費

材料を買うために電車を利用したり、イベント出展のためにホテルに宿泊した場合も経費にできます。遠方のイベントに出展する際は交通費などが嵩みますので助かりますね。

広告宣伝費

InstagramやGoogleなどネット上に広告を出した場合や、チラシやパンフレット、テレビCMを出した場合もこの広告宣伝費が使えます。

経費にならないもの

次は経費にならないものの例です。

活動に関係ない費用

プライベートで友人と遊んだり、趣味に使ったお金は当然ながら経費としては認められません。

そりゃそうだ

保険料

意外に思うかもしれませんが、国民健康保険や国民年金、生命保険などは経費として計上することはできません。事業用口座から支払った場合は

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 事業主貸 | 150,000 | 普通預金 | 150,000 | 国民健康保険 |

のような仕訳になります。

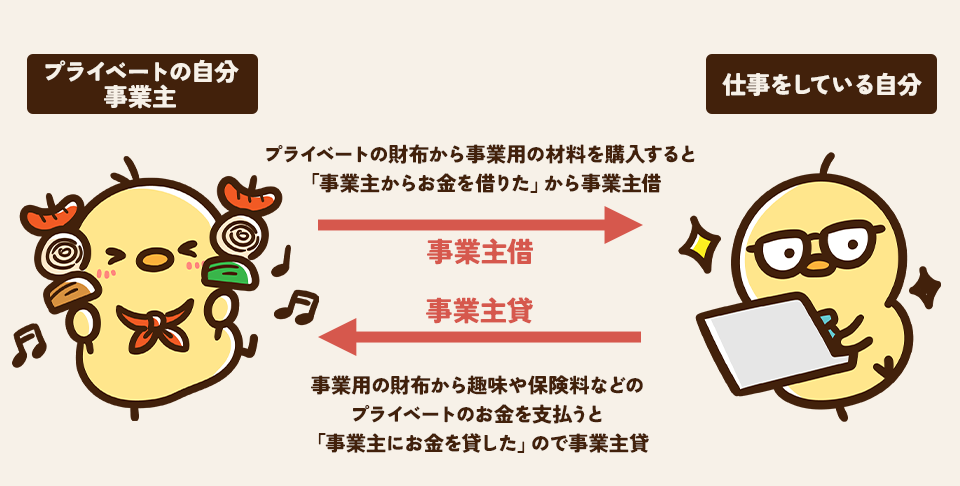

事業主貸と事業主借は間違えやすいのですが、「プライベートの自分」を事業主として考えると分かりやすいです。

プライベートの財布から事業用の材料を購入した場合は、「事業主からお金を借りた」ということですから勘定項目は事業主借となります。反対に、事業用の財布から保険料などのプライベートのお金を支払った場合は、「事業主にお金を貸した」ので事業主貸となります。

なるほどね

特別な経費

経費に計上できるものの中には、パソコンやカメラなどの機械や建物(家を建てた場合)もあります。

さっき出てこなかったけど?

なぜ書かなかったかというと、これらは普通に経費として全額まとめて計上することができない特別なものだからです。具体的にいうと下記のようなものです。

- 使用期間が1年以上で、取得価額が10万円以上であること

- 事業のために使用する資産であること

- 時間の経過や使用によって価値が減少する資産であること

例:建物、機械、車両、パソコンなど

これに当てはまるものは原則「減価償却」という方法で仕訳をします。ルールがたくさんあり難しいので、これはまた別の機会に記事にしようと思います。

ひよっこも自分で調べとこ

【ハンドメイドの確定申告!複式簿記その3(経費編)】まとめ

いかがでしたか?

事業に関わるものは全て経費になりますから、漏れの無いようしっかり記帳しましょう!

節税という言葉を聞くとあまり良くない印象を受ける方もいらっしゃるかもしれませんが、良くないのは「脱税」であって、節税することは国も勧めていますからできるところは積極的に節税しましょうね。

仕入編、販売編は下のリンクからどうぞ!

ハンドメイドの確定申告!複式簿記その2(販売編)

ABOUT ME

ハンドメイド歴10年以上の作家すずです。初心者さんから中級者さん向けに、ハンドメイドのノウハウやカメラのことなど、役立つ情報を発信しています。